На 53-му засіданні Верховної Ради, звертаючись до Володимира Гройсмана, Олег Медуниця, депутат від «Народного фронту», заявив: «Шановний Володимире Борисовичу, досягненням вашого уряду і уряду так само Арсенія Яценюка, було здобуття макрофінансової стабілізації при здійсненні бюджетної політики. Фактично ми повернули всі казначейські борги, які були перед місцевими бюджетами ще в 14-му і в 15-му році».

ВЕРДИКТ: НАПІВПРАВДА

Макрофінансова стабільність – це показник, який має ряд складових параметрів, без детального аналізу яких, враховуючи статистичні методи, методи якісного аналізу складно говорити про її наявність.

Згідно з проведеним дослідженням «FactCheck», одні показники свідчать про стабільність, інші – навпаки, є прикладом негативних тенденцій.

Про повернення всіх боргів перед місцевими бюджетами говорити зарано, адже Державний бюджет на 2017 рік ще не виконано.

На кінець 2015 року сума, яка залишилась непогашеною, після виконання бюджету становила майже 36,9 млрд. грн. Цей борг перейшов у 2016 рік, і в кінці 2016 року борг держави за внутрішніми зобов’язаннями становив 18,6 млрд. грн., а на квітень 2017 року – 15,3 млрд.грн.

ДОКАЗИ І АРГУМЕНТИ:

Перший уряд Арсенія Яценюка було сформовано 27 лютого 2014 року, він проіснував до 27 листопада 2014 року. Другий уряд Арсенія Яценюка утворено в грудні 2014 року, а вже в квітні 2015 року його було відправлено у відставку.

На зміну того ж місяця прийшов уряд Володимира Гройсмана, який функціонує до сьогодні. Тобто для того, щоб зрозуміти чи були повернені борги перед місцевими бюджетами, необхідно порівняти показники внутрішніх зобов’язань Держбюджету України за 2014, 2015, 2016, 2017 роки.

Згідно з останніми змінами, внесеними до Державних бюджетів України на 2014, 2015, 2016, 2017 роки, можна простежити тенденцію накопичення внутрішніх зобов’язань до 2015 року і помірний спад до 2017 року, що видно з графіку 1.

Графік 1. Внутрішні погашення Держборгу

На сайті Державної казначейської служби України розміщено Річний звіт про виконання Державного бюджету за 2014 рік станом на 1 січня 2015 року. Відповідно до нього фінансування за борговими операціями виконано за 2014 рік у розмірі майже 68 млрд. із запланованих 68,3 млрд. грн., тобто борг на 2015 рік становив менше 1 млрд. грн.

У Річному звіті з виконання Державного бюджету за 2015 рік зазначено, що по загальному фонду внутрішніх зобов’язань виконано майже 91,2 млрд.грн. із запланованих виплат 128,0, тобто не погашено 36,8 млрд.грн., по спеціальному фонду планувалось погасити 2,6 млрд. грн. і фактично було виконано майже 2,6 млрд. грн., борг залишився у розмірі 59,4 тис. грн., разом із урахуванням внесених змін на 2015 рік із –130,7 млрд. грн. запланованих внутрішніх зобов’язань, було профінансовано до позначки 93,8 млрд. грн., тобто борг, який залишився у підсумку – майже 36,9 млрд. грн.

У Річному звіті з реалізації Державного бюджету за 2016 рік, виконання внутрішніх зобов’язань становило 102,4 млрд. грн., а закладено: –121,0 млрд. грн., тобто залишилось на кінець року не виплаченим близько 18,6 млрд. грн.

За актуальною інформацією, а саме – звітом Державної казначейської служби України за січень–квітень 2017 року, із запланованих до погашення внутрішніх зобов’язань разом по загальному і спеціальному фондах у розмірі 98,6 млрд. грн. було виконано 15,3 млрд. грн., тобто непогашено ще 83,3 млрд. Складно говорити про фактичне погашення боргів 2014 і 2015 років, адже на кінець 2016 року борг за державою за внутрішніми зобов’язаннями становив 18,6 млрд. грн. На квітень 2017 року було виконано 15,3 млрд. грн., проте фінансовий рік ще не завершено і держава має виплатити ще 83,3 млрд. грн. упродовж року.

Для розуміння макрофінансової стабільності України необхідно порівняти наступні параметри – монетарні і фінансові показники та індикатори: величина грошової маси, її структура, інфляція і курс національної валюти, облікова ставка центрального банку і процентні ставки за кредитами комерційних банків, обсяг кредитних ресурсів, бюджет держави, бюджетний дефіцит і величина державного внутрішнього та зовнішнього боргу, обсяги ресурсів, що обертаються на фінансовому ринку, тощо.

Грошова маса, за визначенням науковця і дослідника проф. Віктора Базилевича, – це сукупність усіх грошових засобів у готівковій і безготівковій формах, які забезпечують реалізацію товарів, послуг і всі нетоварні платежі у народному господарстві. Оскільки грошова маса неоднорідна за своєю структурою, то для її характеристики застосовуються різні підходи і показники. Насамперед грошову масу можна поділити на дві частини – активні гроші, які постійно використовуються в готівковому й безготівковому обігу, і пасивні гроші (або «квазігроші»), які потенційно можуть бути використані як гроші за певних умов (наприклад, вексель, довгострокові депозити). Структура грошової маси відображає структуру і рівень розвитку економіки країни: чим менша частка готівки у загальній грошовій масі, тим ефективнішою та розвинутішою вважається ця національна грошова система.

Згідно з останньою інформацією Національного банку України, що міститься у Макроекономічному та монетарному огляді за травень 2017 року, спостерігається тенденція до збільшення залишків коштів на депозитних рахунках та зростання обсягів готівки поза банками, що в свою чергу забезпечує приріст грошової маси у квітні на 1.3% м/м, а її річні темпи зростання прискорилися до 7,2%. При цьому частка готівки поза банками на 2017 рік: +6,9%, що свідчить про відсутність стабілізації.

У той же час, в огляді зазначено, що на засіданні з питань монетарної політики Правління НБУ прийняло рішення знизити з 26 травня рівень облікової ставки на 0.5 в. п. – до 12.5% річних. Це дозволить комерційним банкам брати кредити в НБУ за зниженим відсотком, а отже збільшить обсяги кредитних операцій комерційних банків, пожвавить ділову активність і буде стимулювати економічне зростання.

Якщо брати до уваги графік офіційного курсу національної валюти до евро у період з 1 січня 2014 року до заяви Олега Медуниці на засіданні Верховної Ради України 9 червня 2017 року, то різкий скачок вгору можна спостерігати в кінці лютого 2015 року, а вже 13 березня того ж року 100 євро = 2,3 тис.грн. Після поступового зростання на початку 2016 року до позначки 3 тис. грн. за 100 євро, курс змінювався помірно. Схожа ситуація була і з курсом гривні до долара, де ще 2 лютого 2015 року 100$ дорівнювало 1,6 тис.грн., а 26 лютого – 3 тис.грн. Починаючи з 6 квітня до 9 червня вартість долара поступово зменшується, що свідчить про стабільність на валютному ринку України.

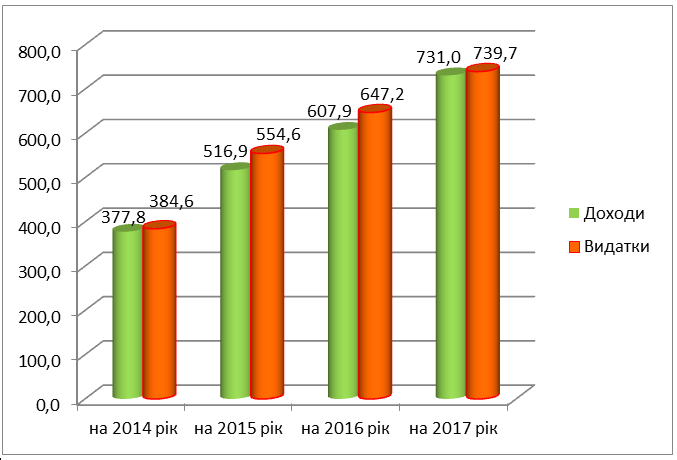

Що стосується видатків і доходів, закладених в Державний бюджет України з 2014 по 2017 роки, то видатки постійно більші за доходи.

Графік 2. Держбюджет України (млрд.грн.)

Згідно з чинним Бюджетним кодексом України перевищення видатків над доходами (з урахуванням різниці між наданням кредитів з бюджету та поверненням кредитів до бюджету) свідчить про дефіцит бюджету. У свою чергу державний дефіцит є однією з основних причин інфляції і спричиняється економічною нестабільністю.

У 2014 році в Державний бюджет України було закладено надати кредитів на суму 8,2 млрд. грн., а повернути – 3,4 млрд. грн.

У 2015 році відповідно закладено надати 16 млрд. грн., повернути – 4,8 млрд. грн.

У 2016 році було заплановано надати 15,9 млрд. грн, а повернути – 5,7 млрд. грн.

У 2017 році – надати 14,8 млрд. грн., повернути – 6,2 млрд. грн. Отже бачимо, що порівнюючи закладені показники доходів і видатків, враховуючи різницю між наданням кредитів з бюджету та поверненням кредитів до бюджету (де кредити, що надаються, завжди перевищують суму, що повертається до бюджету) можна говорити про дефіцит бюджету України в аналізований період.

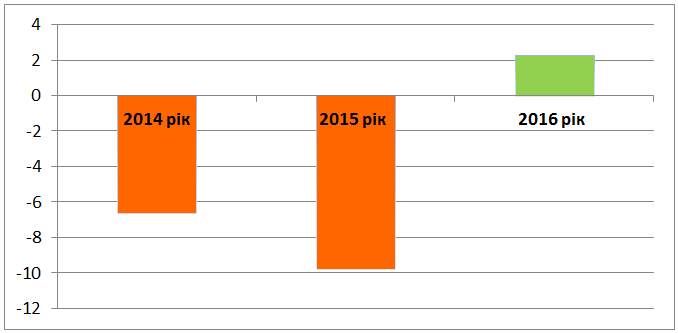

Згідно з інформацією Державної служби статистики інфляція у відповідності до попереднього року становила: в 2014 році – 12,1 %, у 2015 – 48 %, у 2016 – 13 %. У звіті Міжнародного Валютного Фонду «Перспективи розвитку світової економіки» за квітень 2017 року в Таблиці A7. Країни з ринком, що формується і країни, що розвиваються зазначені прогнози щодо рівня інфляції в Україні на 2017 рік – 10 %, на 2018 рік – 7 %. Отже, можна говорити про тенденцію зменшення інфляції, починаючи з 2016 року.

Відповідно до аналітичної інформації, розміщеної на офіційному ресурсі Світового Банку, який займається моніторингом і аналізом економічного становища країн, а також спеціалізується на наданні позик державам, що розвиваються, економічне становище України не дуже оптимістичне: «В першій половині 2016 року економіка зросла на 0,8 %, порівняно зі скороченням на 4,5 % у другій половині 2015 року, однак відновлення і зростання економіки поки що обмежене окремими секторами… перші ознаки відновлення в окремих секторах з’явилися в першій половині 2016 року, зокрема, зростання в розмірі 5,0 % порівняно з аналогічним періодом минулого року в промисловому виробництві, 5,5 % у внутрішній торгівлі, і 4,0 % в галузі транспорту і логістики.

Тим не менш, значне послаблення відмічається в інших частинах сектору послуг, а сільське господарство помірно скоротилося на 0,3 % в першій половині 2016 року. Відновлення і зростання економіки загалом стримується низкою чинників, у тому числі слабким зовнішнім попитом, продовженням конфлікту на сході, а також відсутністю поштовху до реформ, що негативно позначається на настроях інвесторів і продуктивності. Рівень помірної бідності (5 дол. США / день ПКС 2005), ймовірно, значно зріс в 2015 році, перш ніж поступово знизитись у першій половині 2016 року, завдяки відновленню зростання реальної заробітної плати.

У 2015 році різке скорочення економічної активності і висока інфляція, збільшила рівень помірної бідності майже в два рази з 3,3 % в 2014 році до 5,8% в 2015 році. Після різкого зменшення великих фінансових дисбалансів у 2015 році, у 2016 році доходи знизилися, а витрати зросли, в основному за рахунок зниження внесків на соціальне забезпечення (SSC) в результаті зменшення ставки єдиного соціального внеску з 40 % до 22 %, більших витрат на оборону та забезпечення внутрішнього правопорядку і соціальний захист. У результаті загальний дефіцит державного бюджету склав 49 млрд. грн. (або 2,1 % річного ВВП)».

На цьому ж ресурсі в Економічному огляді за квітень 2017 року стверджується, що реформи, проведені у 2014 та 2015 роках, допомогли стабілізувати економіку та покращити інвестиційні настрої і результаті, зростання ВВП склало 2,3 % у 2016 році, що, однак, все ще залишається помірним порівняно із 16 % кумулятивного падіння протягом попередніх років.

Згідно з дослідженнями Державної служби статистики України зміна обсягу валового внутрішнього продукту за 2014 рік порівняно з попереднім роком склала 6,6 %; за 2015 рік – 9,8 %; за 2016 рік – 2,3 %. Хоча у 2016 році ми спостерігаємо зростання, проте попередніх показників 2013 року ще не досягли.

Графік 3. Зміна обсягу внутрішнього валового продукту у % до попереднього року

Автор: Ольга Хребтик